使用深度虚值期权,为投资增添乐趣

之前的内容中,我们了解到使用虚值期权·OTM·博弈公司财报,大幅盈利仅仅出现在股票价格越过期权的执行价(在这之前,只是虚值期权都是亏损)。另外我们也知道股票的隐含波动率反应的是市场对于股票未来波动范围的预期。我们如何将这两者联系起来,灵活运用隐含波动率,深度OTM期权特性以及期权定价的「缺陷」?

要点摘录

期权隐含波动率内在假设

股票市场回报是正态分布的。当我们从相对长远的角度来看待股票市场,使用隐含波动率计算出的波幅范围就容易出现较大偏差——无法考虑股票趋势的影响。

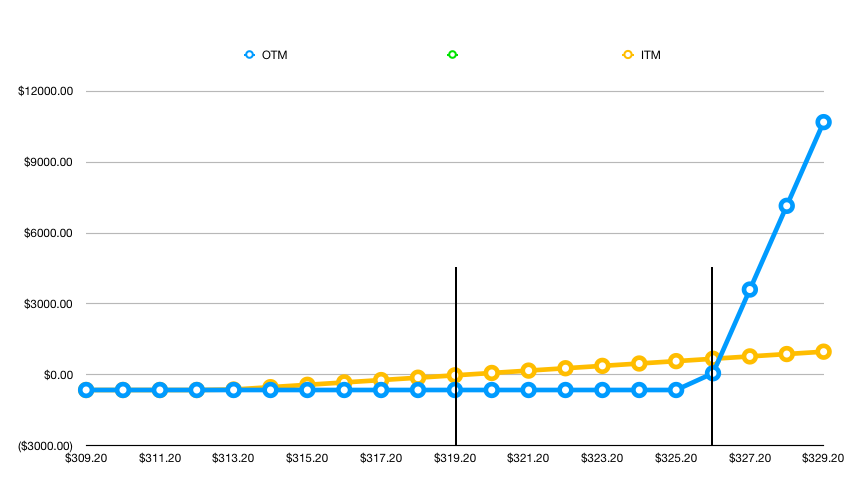

期权价格的低估现象

当股票出现趋势性运动时,股票的波动范围(Real Movement)将大大超过使用隐含波动率计算出来的波幅范围·Expected Move·——期权的价格由此也就相对低估。如果在具有趋势的股票中使用深度虚值期权,我们将可能获得超额的收益。

策略提示

- 考虑使用财务指标过滤公司筛选

- 为了有效降低期权金,使用10~15Delta的期权合约。

- 使用Limit定单充分挖掘市场神潜力

- 到期日在半年以上,并考虑持有到期或接近到期

风险提示:本文并非美化深度虚值期权。通常来说它的胜率都极低,但一旦盈利会有巨大的利润。投资者应将此方法视作彩票投资,偶尔参与可以增加投资乐趣。频繁使用深度虚值期权将会给账户造成重大亏损。