普通备兑期权·Covered Call·是在持有股票的基础上卖出相应比例的看涨期权,用收到的期权金·Premium·摊薄持股成本。今天介绍的策略思路将会倍增备兑期权的收益,因此我把它叫做超级备兑。当然,每个策略有优势,也有劣势。

投资者买入股票后通常有几种处理方法:

- 长期持有

- 使用备兑期权·Covered Call·。要么对冲风险,要么收取期权金降低持股成本

- 使用超级Covered Call倍增收益

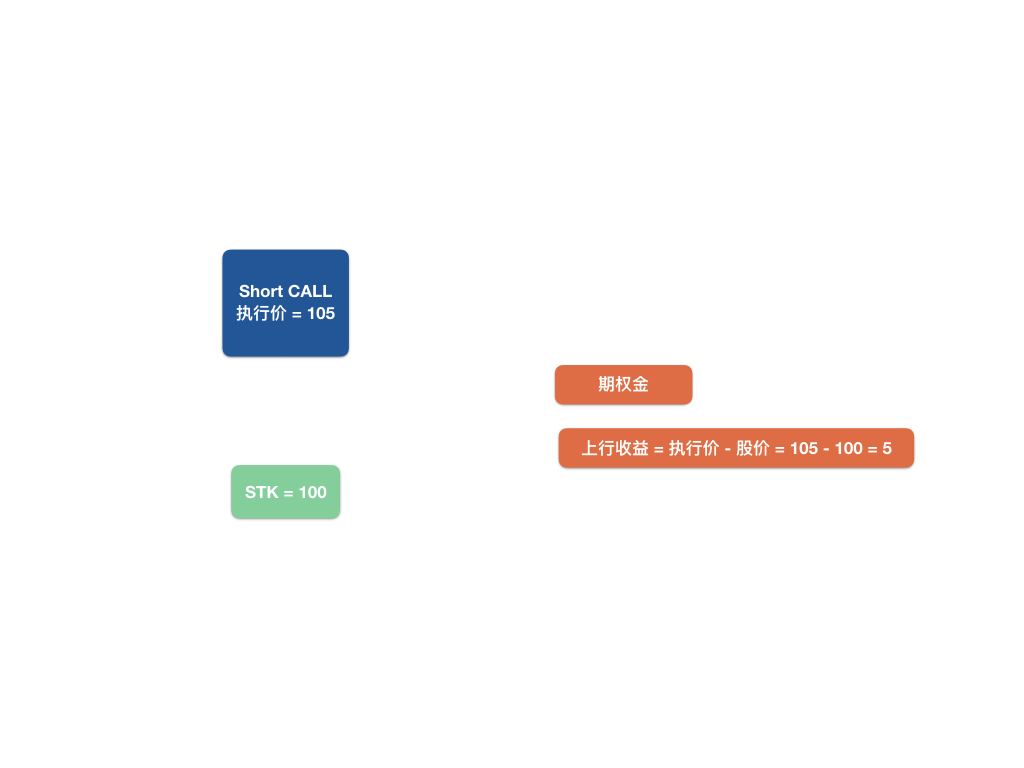

普通备兑期权的构建

在当前股价上方的位置卖出虚值看涨期权·OTM Option·

策略理论收入(持有到期)由两部分构成:

- 股票从当前价格继续涨到执行价的价差收益

- 卖出看涨期权的期权金

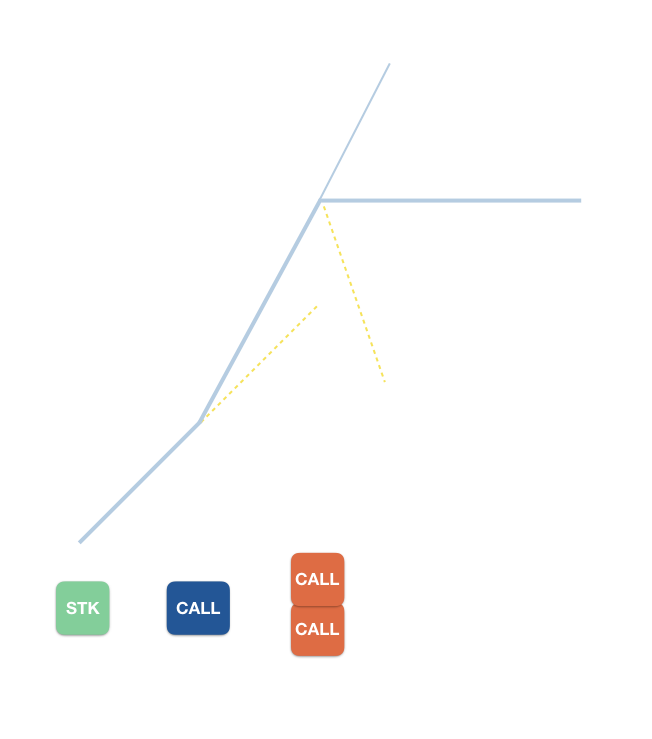

超级备兑期权的构建:

- 在股价上方位置买入虚值看涨期权

- 在更远处卖出两份虚值看涨期权

- 策略报价接近于零

策略的理论潜在收入(期权金已全部用来购买虚值期权),分为三段:

- 股价上涨到买入看涨期权·Long Call·之前,呈现1:1的单倍收益

- 股价越过Long Call执行价,至卖出看涨期权执行价,该区间呈现双倍收益

- 股价超过这个范围继续往上,收益不再增加

Sam你好,觀看你的視頻後有些想法,如果以Pltr來做為例子,現價32元,購入價為23, 賣一個covered call strike price 為35,

Premium 2.73, 再賣一個cash security put ,premium 2.69, 期限為一週,只要股價在30至35間遊走,即可得到兩邊的權利金,若股價往某一方傾斜,再用the wheel的策略操作,這樣的方法有何優缺點呢?謝謝

談不上有什麼缺點。只是前期做的兩件事情本質上是一個東西,只是執行價不同。你可以對比一下盈虧圖形。類似Double了頭寸而已。

sam 您好,一直在认真看您做的视频,觉得非常不错!首先要感谢您的分享。然后有个问题想咨询一下:在超级备兑期权里面的两个covered call,其中一个covered call已经和100正股配对了,剩下的那个covered call 好像也是需要占用100股正股?所以如果要进行超级备兑期权操作至少是需要200股正股?谢谢

不需要,不存在配对的问题。第一个是标准的Covered Call,100股配对Short Call。第二个是一个低执行价的Long Call + 高执行价的Short Call = Vertical Call Spreads。券商会从以上角度看你的风险金(Margin)。如果你有Vertical Spreads交易权限,这个超级CC就可以做。进一步,如果有你有Short Naked Call权限,在Margin允许的情况下,你可以用100股,搭配任意个Short Call,甚至不需要持有任何股票。如果不明白再留言给我。

明白了,谢谢您的回复。周末愉快