本集内容我介绍了美股市场的商品和能源ETF。这两种ETF追踪不同的市场,但结构类似。与其他市场ETF相比,他们有着不同的产品特性,会对你的投资产生显著影响。我用$USO为例,解释了这款ETF的利润构成,投资者应该在投资前做到心中有数,才能将它发挥最大的作用。

内容列表

美股市场ETF品种众多,并以被动跟踪为主要构成。ETF的主要分类有以下几种:

- 股票型ETF

- 货币型ETF

- 债券型ETF

- 商品性ETF

- 能源型ETF

今天我们讲的商品以及能源ETF属于非常特殊的一类金融工具。

主要商品 / 能源ETF:

- $JO – 跟踪咖啡价格

- $DGL – 跟踪黄金价格

- $SOYB – 跟踪大豆价格

- $UGA – 跟踪汽油价格

- $USO – 跟踪原油价格

我们以$USO(得克萨斯清甜原油ETF)为例,但是涉及的问题可以适用于绝大部份商品 / 能源ETF。

现货市场的价格波动 (Spot Market Movement):

原油有现货市场,即$USOIL,其价格代表目前交割的原油的实际价格。$USO作为ETF,其价格的根本变动源自于现货市场价格的波动。当然,ETF作为资产包,通过金融工具的搭建还可能会包含其他引起价格变动的因素(下面详述)。

调仓损益 (Roll Yield) 和远期升水现象(Contango)

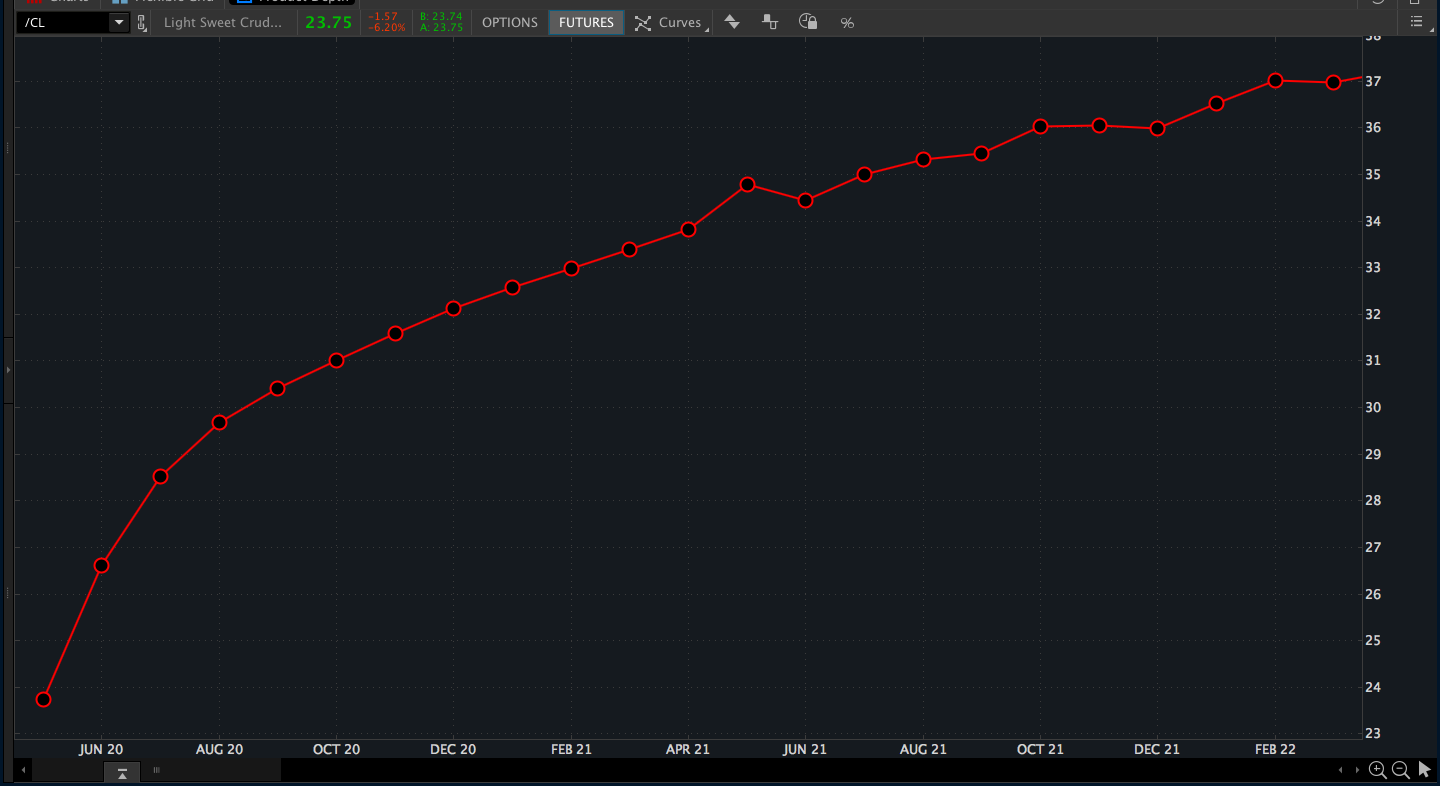

$USO使用了原油期货(/CL)进行跟踪原油的走势。由于/CL合约会到期,为了保持ETF的持续跟踪效果,$USO必须持续在每月合约到期前卖出手中老合约,同时买入下一个的新合约。

通过观察原油期限结构图(/CL Term Structure),我们发现随着到期日的推移,距离现在越远的合约价格不断升高。这种现象就是远期升水现象。形成原因主要是因为仓储成本、无风险收益率随时间增加而增大。

在存在远期升水的情况下,$USO卖出(低价)旧合约,买入(高价)新合约,造成亏损。亏损会被记入$USO的净值,最终反应$USO价格上。所以即使现货市场原油价格不变,由于期货合约调仓,$USO价格会被拉低。

原油市场的远期升水属于正常现象,但并不意味着市场常年存在远期升水 ——上个世界八十年代,原油市场就存在过多年的远期贴水(Backwardation)—— 期限结构图显示随着时间推移,价格反而下降。

$USO必须使用期货进行跟踪的原因

由于现货原油需要巨大的仓储成本,ETF无法承受,使用原油期货合约跟踪是目前唯一可行的办法。

期货合约调仓方法

以期货为底的ETF存在以下调仓方法,并会在ETF的产品说明中披露。

- 近月调仓:例$UNG,合约快到期时卖出旧合约,同时买入距离现在最近的,下一批到期的新合约

- 阶梯调仓:例$SOYB,ETF持有不同月份的合约,分散持仓导致滚仓损益可以被有效摊薄

- 优化调仓:例$DBC,ETF加入了优化处理方法,以达到规避调仓损益的效果

不存在最好的调仓方法,只有适应目前市场环境的调仓方法。就目前市场环境来说,$USO并不适合长期(1周以上)持有。

担保品收益 (Collateral Yield)

由于期货合约存在金融杠杆,ETF只需要使用其中一部分资金购买期货合约,而剩下的资金可以用来投资到货币市场赚取无风险收益——该收益将抬高ETF的净值。在目前的低利率的市场环境下,这部分构成$USO价格的部分可以忽略。