总有一款隐含波动率适合你:微笑曲线,波动率曲面,隐含波动率

“隐含波动率”是一个笼统的概念。在实际市场中,我们会发现一个资产有不同的隐含波动率:股票级别的综合隐含波动率,到期日级别的隐含波动率,执行价级别的隐含波动率。今天的内容,我们将讨论如何理解他们。顺便,我们看一看盈透证券的波动率曲面。

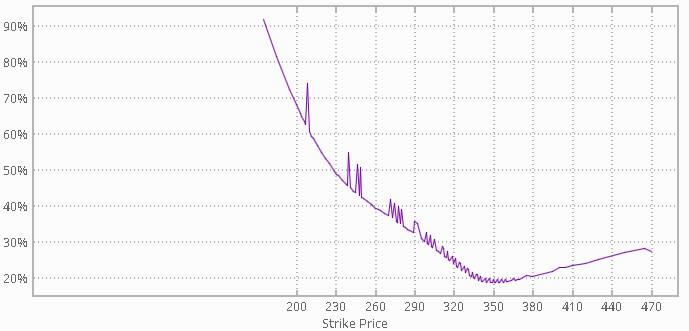

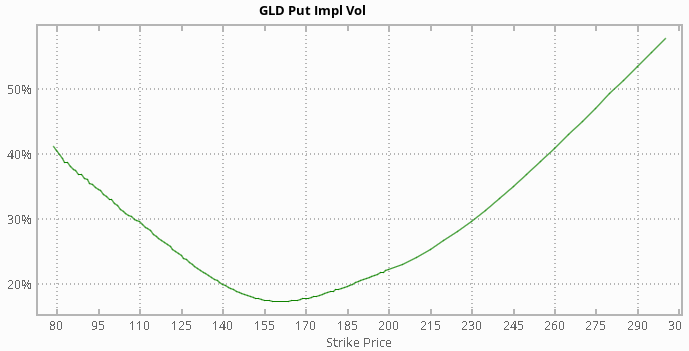

执行价·Strike·下的隐含波动率是通过期权定价公式倒推出。当我们选定一个到期日合约,记录下不同Call或者Put执行价对应的IV,我们可以得到波动率分布图。

波动率倾斜·Volatility Skew·

1987年之后存在的市场现象。在这种现象下,Call和Put的报价会出现不相等(更加有利于买入方或卖出方)。这个特性可以被交易者利用。

波动率微笑·Volatility Smile·

1987年之前存在的市场现象,实际市场已不存在,只停留在理论中。

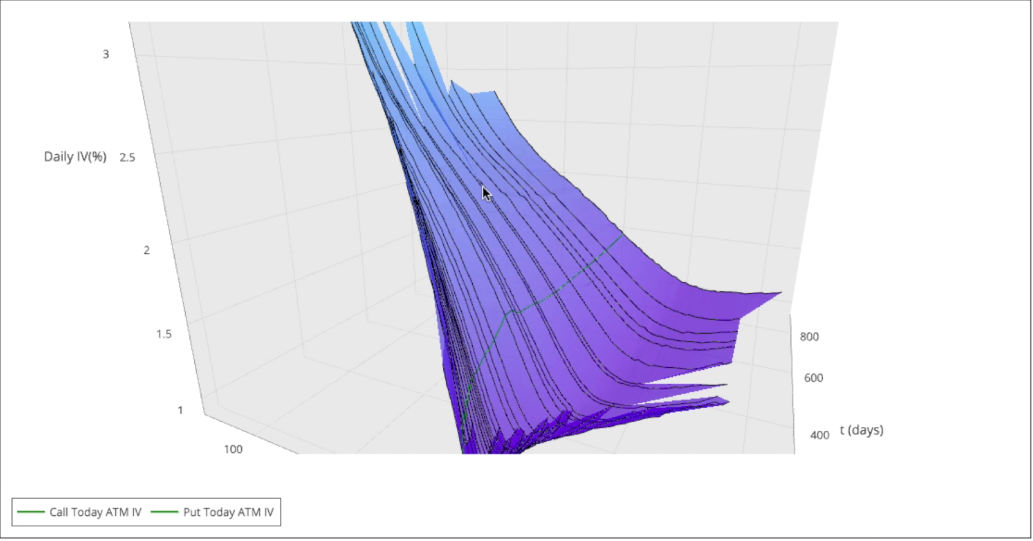

得到波动曲线后,将不同到期日的期权合约IV放进Z轴,就得到三维的IV曲面。

在理论定价模型中IV不会随到日期,执行价变化。当理论结合实际,我们就有以下IV层级:

Level 1 执行价级(第一级)

执行价对应的IV。

Level 2 到期日级(第二级)

将某一个到期日合约不同执行价下IV进行加权计算,可以得到某一到期日(套)的IV读数

Level 3 股票级(第三级)

将各到期日下的IV再次加权计算,得到属于该股票的综合IV。它用来计算股票预期波幅·Expected Move·