用期权赌财报(尤其末日期权), 是投资者立刻想到的期权用途。我们暂不去评判这么做的赢面,让我们假设一下,若一定要使用它,我们该选择价内期权(实值ITM),还是价外期权(虚值OTM)呢?第一反应,会想到虚值期权。然而事实总是与直觉相反。

要点摘录

末日期权指的是到期日仅剩1天或几天的期权合约。

当前的时点是2020年6月5日(周五)。为了方便举例,我们假设所持有的股票$SPY将于2020年6月8日(下周一)进行财报公布。投资者买入临近财报公布日最近的看涨期权合约·Call Option·,进行股票价格波动博弈。

投资者有两种选择 – 买入深度虚值期权(最常用的方法)·Deep OTM Call·,或买入深度实值期权·Deep ITM Call·(什么是虚值期权,实值期权和平值期权)。

OTM Call = $0.18 / 合约

ITM Call = $6.37 / 合约

为了平衡风险,我们将买入35份OTM Call。

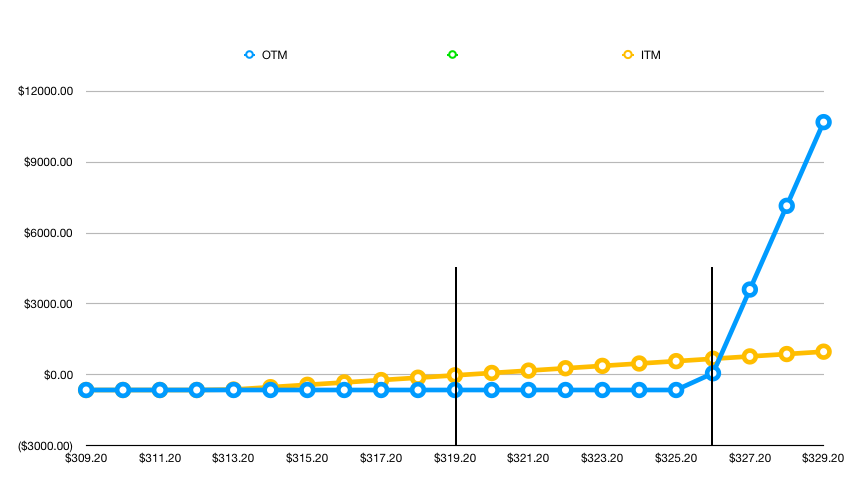

计算表明,深度实值期权·Deep ITM Call·相对深度虚值期权·Deep OTM Call·具有更好的损益稳定性。深度实值期权在相当长的价格区间内呈现于股价波动较为紧密的相关性,且无论是盈利还是亏损,情况均要好于深度虚值期权。只有在股价冲破虚值期权的执行价·Strike Price·之后,才明显优于实值期权。

可以从两方面解释形成这种现象的原因:

- 深度实值期权Delta值更加贴近100,期权随股价变化更加具有线性关系。深度虚值期权Delta很小,股价变化只能引起很小的期权价格变化(如何理解希腊字母Delta)。

- 深度虚期权外在价值100%是外在价值,会随时间立刻折损;而深度实值期权的外在价值仅占很小一部分,时间对它的影响十分有限。